http://media.daum.net/economic/newsview?newsid=20120211102505903

[뉴스토마토 손지연기자] 50대들의 부동산 위주 자산보유 경향, 높은 자영업 진출 등 안정적인 노후 생활에 경고등을 보내는 징후들이 곳곳에서 포착되고 있다.

베이비부머들(1955~1963년생)이 본격적인 은퇴기에 접어들면서 이들의 노후불안정성은 더 큰 문제로 대두되고 있다.

◇ 50대 생계형 자영업자 증가..고용불안 대변

삼성경제연구원은 지난 8일 내놓은 '생계형 자영업의 실태와 활로' 보고서를 통해 자영업 부문의 과잉공급 심화를 한국경제의 아킬레스건으로 지적했다.

특히, 지난해 하반기 이후 소규모, 중고령 취업자가 자영업 부문 증가세를 주도해 이들 계층의 고용불안을 대변한다고 밝혔다. 50대가 속하는 이들 중 대부분은 생계형 자영업에 집중돼 있기 때문이다.

보고서는 생계형 자영업 종사자의 평균 연령은 55.9세로 임금근로자(40.8세)와 일반 자영업 종사자(48.2세)에 비해 상대적으로 고령이라고 진단했다.

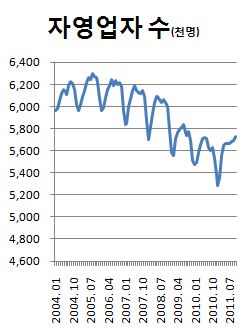

실제로 통계청의 '2011년 경제활동인구 조사'를 토대로 분석한 50세 이상 자영업자 증감률도 꾸준히 증가세를 기록했다.

전년 동월 대비 ▲ 5월 13.8% ▲ 7월 13.9% ▲ 9월 19.2% ▲ 10월 16.8% ▲ 11월 17.1% ▲ 12월 17.5%의 증가율을 나타냈다.

전체 자영업자수는 지난 2006년 5월 이후 5년 3개월만인 지난해 8월부터 증가세로 돌아섰지만, 50대 이상 자영업자는 그 이전부터 꾸준히 늘어왔던 것이다.

김선빈 삼성경제연구소 수석연구원은 "소득향상과 전업 기회가 제약된 생계형 자영업 계층은 '과잉공급→ 사업부진→ 부채 증가→ 생활불안 초래→ 신규 자영업 재진입→ 과잉공급'의 악순환에 봉착한다"고 말했다.

◇ 자산 중 부동산 비중 커..부동산 한파 '직격탄'

우리나라는 부동산에 대한 의존도가 높은 편이어서 부동산 가격 하락 위험에 취약하다.

별다른 소득이 없는 가운데 보유자산 가격이 하락할 경우 고령층 가계의 부실이 늘어나거나 노후 대비가 불안해질 수 있다는 얘기다.

실제로 우리나라는 노년층일수록 보유재산 중 부동산 같은 실물자산의 비중이 큰 것으로 조사됐다.

LG경제연구원은 지난 7일 '가계자산 포트폴리오' 보고서에서 50대 중반 이후 가구주는 가계자산의 80% 이상이 부동산을 비롯한 실물자산인 것으로 분석했다.

부모가 자녀의 교육비나 혼인비용 등의 비용 조달을 위해 금융자산을 우선 처분하기 때문이다.

이창선 LG경제연구원 연구위원은 "고령층이 주택을 매물로 내놓으면 집값 하락 압력이 커져 금융기관의 자산 건전성이 나빠지고 경제에도 문제가 생긴다"며 "부동산을 금융자산으로 쉽게 바꿀 수 있도록 주택연금 활성화 등 제도적 여건을 조성해야 한다"고 설명했다.

◇ 50대 신불자, 10년 만에 '2배'

50세 이상 신용불량자도 늘고 있다. 신용불량자 네 명 중 한 명은 50세 이상의 은퇴 인구로 드러났다.

지난 9일 신용회복위원회에 의하면, 지난해 개인워크아웃(채무조정)을 신청한 전체인원 7만5850명 가운데 50세 이상이 1만8342명(24.2%)으로 조사됐다. 50대(50~59세)가 1만4700명(19.4%)으로 대부분이었다.

50~59세 신용불량자 비중은 신용회복위원회가 설립된 2002년 8.12%에서 지난해 19.4%로 10년 만에 두 배 이상 늘어났다.

신용불량자의 부채도 늘고 있는 것으로 집계됐다. 부채가 3000만~5000만원인 채무조정 신청자는 지난 2008년 1만148명에서 지난해 1만2433명으로 증가했다. 부채가 5000만원 이상인 신청자도 같은 기간 4564명에서 6956명으로 증가했다.

Taiwan- 失能老人交通 金門全面服務

http://tw.news.yahoo.com/%E5%A4%B1%E8%83%BD%E8%80%81%E4%BA%BA%E4%BA%A4%E9%80%9A-%E9%87%91%E9%96%80%E5%85%A8%E9%9D%A2%E6%9C%8D%E5%8B%99-130021838.html

(中央社記者陳守國金門7日電)金門縣政府社會局協助失能老人就醫與日間照顧服務,明天起全面提供交通接送服務。

縣府社會局表示,配合中央政策推動長期照顧服務,縣府自民國100年11月委託縣立福田家園及烈嶼鄉公所辦理失能老人就醫與日間照顧服務交通接送工作,到今年1月31日止服務381人次,社會局明天也投入交通接送服務。

為減少車程時間,縣府社會局路線規畫分為小金門地區仍由烈嶼鄉公所辦理,縣府負責西半島金城鎮與金寧鄉,福田家園負責東半島金沙鎮與金湖鎮,全面提供失能老人交通接送服務。

縣府社會局表示,設籍並實際居住金門縣,經由縣長期照護中心評估為65歲以上中、重度失能者及50歲到64歲身心障礙者為服務對象。外出就醫看診交通服務,每人每月最高補助24次(來回12趟),每人每天預約1次為原則。1010207

"베이비부머 은퇴 준비 100점 만점에 62점"

http://www.yonhapnews.co.kr/bulletin/2012/02/02/0200000000AKR20120202108400002.HTML?did=1179m

- 사진은 지난해 6월 23일 오후 서울 종로구 견지동 한국불교역사문화관에서 베이비부머세대의 노년설계를 위한 취업특강이 열리고 있는 모습(자료사진)

서울대ㆍ메트라이프 통합은퇴준비지수 발표

(서울=연합뉴스) 심재훈 기자 = 우리나라 베이비붐 세대들의 은퇴 준비가 낙제점 수준인 것으로 나타났다.

서울대 노화고령연구소와 메트라이프생명은 2일 조선호텔에서 `메트라이프 통합은퇴준비지수(MIRRI)를 발표했다. 우리나라 베이비부머의 점수는 100점 만점에 62.22점에 그쳤다.

이 지수는 베이비부머 3천783명을 대상으로 재정, 건강, 심리, 사회적 관여 등 4가지 영역을 포괄해 지표화한 것이다.

베이비부머란 1955~1963년에 태어나 현재 49~57세에 이른 연령층으로 평균 은퇴 연령을 62세로 보고 있다.

영역별로는 사회적 관여(68.62점) 영역에서 은퇴준비 점수가 가장 높고 건강(66.36점), 심리(61.3점), 재정(52.6점) 순이었다.

이 가운데 재정 영역은 가장 미흡해 베이비부머들이 은퇴 후 재정적으로 안정적인 삶을 기대하기 어려운 것으로 평가됐다.

은퇴 후 필요자금을 계산해 본 응답자는 4분에 1에 불과했다. 26%는 은퇴자금 마련을 위한 저축이나 투자 계획을 생각해보지 못한 것으로 분석됐다. 국민연금, 퇴직연금, 개인연금 등 3종 보장을 모두 갖춘 경우는 15%에 그쳤다.

베이비부머들의 은퇴 유형을 보면 고학력, 고소득, 정규직일수록 은퇴 준비가 양호했다.

`은퇴 준비상태 양호형'은 은퇴준비지수가 100점 만점에 77.08점이나 됐다. 모든 유형 중에서 교육 수준, 가구 소득, 정규직 비율이 높았다. 예상 은퇴 시기까지 5년 이내인 사람이 대부분이었다.

`고위험형'의 점수는 38.59점에 불과했다. 교육 수준과 가구소득이 가장 낮고 실직자, 경력 중단자 비율이 매우 높았다. 남성과 배우자 없는 경우가 많았다.

Korea- 생활고에 지쳐 50대 베이비부머 스러진다… 50∼54세 10만명당 60명 꼴 자살

http://news.kukinews.com/article/view.asp?page=1&gCode=kmi&arcid=0005372673&cp=du

우리나라 산업화를 이끌었고, 지금은 가정의 기둥인 50대 남성이 경제난과 생활고에 시달리다 자살하는 사례가 급증하고 있다.

20일 통계청에 따르면 50∼54세 남성의 인구 10만명당 자살률이 2009년 62.4명으로 처음 60명을 넘어섰다. 1989년 15.6명보다 4배 증가한 수치다.

한국 베이비부머 세대의 주력 계층인 50∼54세 남성의 인구 10만명당 자살률은 통계가 집계되기 시작한 83년 25.6명에서 89년 15.6명까지 감소했다. 그러나 이후 꾸준히 증가해 96년 30명을 넘어섰다. 외환위기가 찾아왔던 98년 48.5명을 기록한 뒤 2004년 55.1명, 2009년 62.4명, 지난해 56.7명으로 인구 10만명당 자살률 50명을 훌쩍 뛰어넘었다.

지난해 50대 남성 인구의 10만명당 자살률은 전체 자살률 31.2명의 1.81배 높았다. 또 최근 사회적 문제로 부각된 20대 청년 자살률 24.4명보다는 2배 이상 높았다. 전체적으로는 70대 이상을 제외한 전 연령대에서 가장 높은 자살률을 보였다.

반면 50∼54세 여성의 인구 10만명당 자살률은 89년 5.2명에서 19.9명으로 늘었지만 절대적 수치뿐 아니라 증가율도 남성보다 작았다.

이처럼 50∼54세 남성의 자살률이 급증한 데는 경제적 문제가 가장 큰 원인으로 지목된다. 통계청의 2010년 사회조사 결과에 따르면 조사에 응한 남성의 절반에 가까운 44.9%가 ‘경제적 어려움’을 자살충동 이유로 꼽았다. 지병(11.3%)과 외로움(11.0%)이 그 뒤를 이었다.

경제위기가 찾아올 때마다 자살률이 급증한 것도 이를 뒷받침한다. 외환위기가 찾아왔던 98년 자살률이 처음 40명을 넘어섰고, 카드대란이 찾아왔던 2004년엔 50명을 넘어섰다. 또 2008년 금융위기 직후인 2009년엔 60명을 넘어섰다.

김호기 연세대 사회학과 교수는 “외환위기 이후 50대 가장은 퇴출 공포나 노후 불안에 시달렸다”며 “사회적으로 공동체 의식을 높이는 연대의 문화를 만들어야 한다”고 말했다.

베이비붐 세대가 부모 세대와 자식 세대 사이에 ‘낀 세대’의 특징을 지녀 정체성 부재로 방황하고 있다는 지적도 있다. 함인희 이화여대 사회학과 교수는 “이들은 가정에서 공고한 위치를 차지했던 아버지 세대와 달리 가장으로서의 위치마저 흔들리는 세대”라고 지적했다.

우리나라 산업화를 이끌었고, 지금은 가정의 기둥인 50대 남성이 경제난과 생활고에 시달리다 자살하는 사례가 급증하고 있다.

20일 통계청에 따르면 50∼54세 남성의 인구 10만명당 자살률이 2009년 62.4명으로 처음 60명을 넘어섰다. 1989년 15.6명보다 4배 증가한 수치다.

한국 베이비부머 세대의 주력 계층인 50∼54세 남성의 인구 10만명당 자살률은 통계가 집계되기 시작한 83년 25.6명에서 89년 15.6명까지 감소했다. 그러나 이후 꾸준히 증가해 96년 30명을 넘어섰다. 외환위기가 찾아왔던 98년 48.5명을 기록한 뒤 2004년 55.1명, 2009년 62.4명, 지난해 56.7명으로 인구 10만명당 자살률 50명을 훌쩍 뛰어넘었다.

지난해 50대 남성 인구의 10만명당 자살률은 전체 자살률 31.2명의 1.81배 높았다. 또 최근 사회적 문제로 부각된 20대 청년 자살률 24.4명보다는 2배 이상 높았다. 전체적으로는 70대 이상을 제외한 전 연령대에서 가장 높은 자살률을 보였다.

반면 50∼54세 여성의 인구 10만명당 자살률은 89년 5.2명에서 19.9명으로 늘었지만 절대적 수치뿐 아니라 증가율도 남성보다 작았다.

이처럼 50∼54세 남성의 자살률이 급증한 데는 경제적 문제가 가장 큰 원인으로 지목된다. 통계청의 2010년 사회조사 결과에 따르면 조사에 응한 남성의 절반에 가까운 44.9%가 ‘경제적 어려움’을 자살충동 이유로 꼽았다. 지병(11.3%)과 외로움(11.0%)이 그 뒤를 이었다.

경제위기가 찾아올 때마다 자살률이 급증한 것도 이를 뒷받침한다. 외환위기가 찾아왔던 98년 자살률이 처음 40명을 넘어섰고, 카드대란이 찾아왔던 2004년엔 50명을 넘어섰다. 또 2008년 금융위기 직후인 2009년엔 60명을 넘어섰다.

김호기 연세대 사회학과 교수는 “외환위기 이후 50대 가장은 퇴출 공포나 노후 불안에 시달렸다”며 “사회적으로 공동체 의식을 높이는 연대의 문화를 만들어야 한다”고 말했다.

베이비붐 세대가 부모 세대와 자식 세대 사이에 ‘낀 세대’의 특징을 지녀 정체성 부재로 방황하고 있다는 지적도 있다. 함인희 이화여대 사회학과 교수는 “이들은 가정에서 공고한 위치를 차지했던 아버지 세대와 달리 가장으로서의 위치마저 흔들리는 세대”라고 지적했다.

Korea- 사장님 소리 듣지만‥월급쟁이 부러운 베이비부머

http://media.daum.net/economic/view.html?cateid=1041&newsid=20111110173843043&p=Edaily&RIGHT_ECO=R3

2005년부터 줄 던 자영업자가 최근 다시 늘면서 전문가들 사이에서 질 낮은(저부가가치) 일자리에 대한 우려가 커지고 있다. 소규모 음식점이나 도소매업종을 중심으로 고연령대 자영업자가 늘고 있다는 점에서다. 이런 추세가 이어지면 2차 자영업 구조조정이 일어날 수 있다는 전망도 나온다.

10일 통계청에 따르면 자영업자는 지난 8월 이후 3개월 연속 증가세를 보이며 지난달에는 10만7000명 가량 증가했다. 자영업자는 지난 2005년부터 올해 7월까지 64개월 연속 감소하다 8월부터 증가세로 돌아선 것.

이런 현상에 대해 과점경쟁 탓에 시작된 구조조정이 최근 마무리된 것으로 보는 시각이 많다. 유경준 한국개발연구원(KDI) 재정사회정책연구부장은 "자영업 구조조정이 일단락된 상황에서 본격적으로 은퇴를 시작한 베이버부머와 일부 청년층이 자영업에 뛰어들면서 자영업자 수가 증가한 것"이라고 설명했다.

하지만 일부에서는 좀 더 지켜봐야한다는 신중론도 있다. 선진국에 비해 자영업자가 여전히 많은데다, 베이비부머가 본격적으로 은퇴하고 고령화가 진행되면서 인구구조가 바뀌고 있는 상황이란 점에서다. 소득 2만달러를 기준으로 우리나라(2008년 기준) 자영업 비율은 35%였고, 미국(1988년)의 자영업자 비중은 8%에 불과했다.

신석하 KDI 경제동향연구팀장은 "고령층 생산가능 인구가 증가하면서 자영업자 쪽에서도 상대적으로 빨리 늘어나는 것인지, 아니면 베이비부머가 임금근로 자리가 없어 자영업으로 이동하는 것인지는 좀 더 살펴봐야 한다"고 설명했다.

최근 늘어나고 있는 자영업자가 도소매업이나 음식점 같이 부가가치가 높지 않은 곳에 몰려 있을 가능성이 높다는 데는 대체로 의견이 일치한다.

실제 자영업자가 증가하기 시작한 8월에 산업별로 도소매업이 1만3000명, 숙박·음식업이 3만4000명 늘어났다. 규모별는 1~4인 사업체의 자영업자가 5만3000명으로 가장 큰 폭으로 늘었고, 10~29인 사업체도 2만1000명 증가했다.

반면 같은기간 30~99인은 2000명 줄고, 영세 자영업자가 포함되지 않은 신설법인수(9월기준)가 4770개로 전월보다 356개 감소했다.

손민중 삼성경제연구소 수석연구원은 "최근 은행권 소호대출이 늘고 있고, 50대 이상의 소규모 창업이 증가하고 있다"며 "10월도 8월과 비슷한 추세로 자영업자가 늘어났을 것"으로 전망했다.

유경준 부장은 "자영업 1차 구조조정은 일단락됐지만 저부가가 섹터들은 다시 구조조정이 진행될 가능성이 있다"며 "베이비부머들이 자영업쪽으로 계속 들어오다 한계에 다다르면 저임금 근로자화할 가능성도 있다"고 전망했다.

2005년부터 줄 던 자영업자가 최근 다시 늘면서 전문가들 사이에서 질 낮은(저부가가치) 일자리에 대한 우려가 커지고 있다. 소규모 음식점이나 도소매업종을 중심으로 고연령대 자영업자가 늘고 있다는 점에서다. 이런 추세가 이어지면 2차 자영업 구조조정이 일어날 수 있다는 전망도 나온다.

|

이런 현상에 대해 과점경쟁 탓에 시작된 구조조정이 최근 마무리된 것으로 보는 시각이 많다. 유경준 한국개발연구원(KDI) 재정사회정책연구부장은 "자영업 구조조정이 일단락된 상황에서 본격적으로 은퇴를 시작한 베이버부머와 일부 청년층이 자영업에 뛰어들면서 자영업자 수가 증가한 것"이라고 설명했다.

하지만 일부에서는 좀 더 지켜봐야한다는 신중론도 있다. 선진국에 비해 자영업자가 여전히 많은데다, 베이비부머가 본격적으로 은퇴하고 고령화가 진행되면서 인구구조가 바뀌고 있는 상황이란 점에서다. 소득 2만달러를 기준으로 우리나라(2008년 기준) 자영업 비율은 35%였고, 미국(1988년)의 자영업자 비중은 8%에 불과했다.

신석하 KDI 경제동향연구팀장은 "고령층 생산가능 인구가 증가하면서 자영업자 쪽에서도 상대적으로 빨리 늘어나는 것인지, 아니면 베이비부머가 임금근로 자리가 없어 자영업으로 이동하는 것인지는 좀 더 살펴봐야 한다"고 설명했다.

최근 늘어나고 있는 자영업자가 도소매업이나 음식점 같이 부가가치가 높지 않은 곳에 몰려 있을 가능성이 높다는 데는 대체로 의견이 일치한다.

실제 자영업자가 증가하기 시작한 8월에 산업별로 도소매업이 1만3000명, 숙박·음식업이 3만4000명 늘어났다. 규모별는 1~4인 사업체의 자영업자가 5만3000명으로 가장 큰 폭으로 늘었고, 10~29인 사업체도 2만1000명 증가했다.

반면 같은기간 30~99인은 2000명 줄고, 영세 자영업자가 포함되지 않은 신설법인수(9월기준)가 4770개로 전월보다 356개 감소했다.

손민중 삼성경제연구소 수석연구원은 "최근 은행권 소호대출이 늘고 있고, 50대 이상의 소규모 창업이 증가하고 있다"며 "10월도 8월과 비슷한 추세로 자영업자가 늘어났을 것"으로 전망했다.

유경준 부장은 "자영업 1차 구조조정은 일단락됐지만 저부가가 섹터들은 다시 구조조정이 진행될 가능성이 있다"며 "베이비부머들이 자영업쪽으로 계속 들어오다 한계에 다다르면 저임금 근로자화할 가능성도 있다"고 전망했다.

대학생 아이 둘… 금융위기 퇴직후 재취업 3년

http://media.daum.net/economic/others/view.html?cateid=100019&newsid=20110918110809456&p=moneytoday

[머니투데이 송지유기자][편집자주] '1차 베이비붐 세대'(1955∼63년생)의 은퇴가 시작됐다. 한국전쟁 이후 태어나 산업화 초기 유년기를 보낸 이들. 콩나물시루같은 교실에서 수업을 받고 소 판 돈으로 대학을 다닌 사람들. 자신의 노후준비보다 부모 봉양과 자녀 뒷바라지가 우선이라고 생각하는 세대. 728만명. 전체 인구의 14.9%에 달하는 이들의 '집단퇴장'은 한국 경제에 큰 파장을 일으킬 것이라는 전망이 잇따른다. 2011년 9월 사는 곳, 하는 일이 제각기 다른 '베이비부머' 4인의 현실을 시리즈로 들여다본다.

[[은퇴시작한 베이비부머 4인4색 < 3 > ] 중견건설사 임원의 하루]

"실적을 못내면 언제 짐을 싸야할지 모르니 늘 불안하죠. 분양은 안되고 힘겹게 아파트 지어놓으면 입주율은 바닥이고…. 하루에 회의를 몇번이나 하는지 모르겠습니다. 요즘은 중도금 대출 조건까지 까다로워져서 비상이에요. 은행 직원 말 한마디에 하루에도 몇번씩 천당과 지옥을 오간다니까요. 회사 규모가 작으니 네 일, 내 일이 따로 없어요. 임원들은 무한책임을 져야 한답니다."

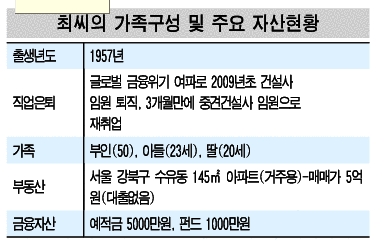

중견건설사 자금담당 임원인 최진영씨(가명·54)는 "하루하루가 전쟁같다"고 말한다. 최씨는 시공능력평가순위 20위 안에 드는 꽤 잘 나가는 건설사에 다니다 글로벌 금융위기 여파로 회사가 어려워지면서 지난 2009년초 이미 한 차례 퇴직을 경험했다. 다행히 3개월만에 새 직장을 구했지만 과도한 실적 스트레스 때문에 마음 편한 날이 없다.

업무 스트레스 뿐이 아니다. 최근엔 '이 회사에서도 언제 잘릴 지 모른다'는 불안감에서 헤어나오지 못하고 있다. 그에게는 군복무중인 대학 2학년생 아들(23)과 올해 대학에 입학한 딸(20)이 있다. 부부의 노후자금 마련은 고사하고 자녀들 학비, 결혼비용 등 목돈 들어갈 일이 줄을 서 있다. 4대 독자인 그에겐 지금 당장은 아니지만 언젠가는 고향에 계신 부모님을 전적으로 부양해야 한다는 부담도 크다.

최씨는 매일 아침 오전 7시30분 출근해 자금 입출금 내역부터 점검한다. 자금 상황 파악이 끝나면 팀장들을 소집해 프로젝트파이낸싱(PF) 현황, 시행사 대여금 회수, 자재비 현황, 하도급업체 공사대금 결제 등을 체크하고 사업장별 현안에 대한 회의를 한다.

오전 9시부터는 사장 주재 임원회의가 있다. 아파트 분양·입주 현황, 자금상황에 대한 보고가 시작되자 사장의 표정이 어두워진다. 최씨를 비롯한 임원들이 죄인들처럼 고개를 숙이고 사장의 눈치를 살핀다. 마케팅담당 임원이 미분양아파트를 팔려면 분양가 할인, 중도금 무이자 등 파격적인 계약 조건을 내걸어야 한다고 보고한다. 자금을 맡고 있는 최씨 입장에선 한푼이 아쉬워 난감하지만 "검토해보라"는 사장의 지시가 떨어진다.

임원회의를 마치고 나온 그는 곧바로 은행으로 향한다. 만기가 돌아오는 PF 대출금 상환 연장과 아파트 중도금 대출 조건을 논의하기 위해서다. 점심시간. 그는 은행 임원과 직원들을 데리고 나와 밥과 차를 대접한다.

회사로 돌아가는 차안. 사장에게 전화가 걸려온다. 사장은 내일 모레 하도급업체 대금 결제에 문제가 없는 지 묻는다. 그는 결제는 할 수 있는지만 잔액이 아슬아슬하니 어음으로 결제할 것을 제안한다. 사장은 내일까지 고민해보자고 말했지만 현금지급을 했으면 하는 뉘앙스다. 갑자기 머릿 속이 복잡해진다.

50대 중반의 최씨는 언제 찾아올지 모르는 두번째 퇴직이 두렵다. 건설업황이 좋지 않아 지금 다니는 회사에서 나가면 재취업은 어렵다고 봐야 한다. 하지만 내 일을 시작할 창업비용은 마련하지 못했다. 노후준비도 충분치 않다. 5억원짜리 서울 강북구 수유동 145㎡ 아파트와 금융자산 6000만원(예.적금 5000만원, 펀드 1000만원)가 최씨 노후자금의 전부(국민연금 제외)다.

내일 당장 회사를 관둬도 자녀들 학비는 어떻게든 충당하겠지만 문제는 결혼비용이다. 그는 자녀들에게 "대학 공부까지는 시켜줄테니 결혼은 알아서들 하라"고 농담처럼 말하지만 속마음은 전혀 다르다. 딸에게는 남부럽지 않은 혼수를 장만해주고, 아들에게는 번듯한 집은 못 사줘도 전셋집이라도 마련해주고 싶다.

그는 10년쯤 뒤에는 수유동 아파트를 처분할지도 모른다는 생각을 늘 하고 있다. 회사를 오래 다니거나 창업에 성공하지 않는 한 자산의 80% 이상을 차지하는 집을 처분하지 않고는 도저히 답이 나오지 않아서다. 자녀들이 결혼하면 부부만 남는데 '40평형대 아파트는 사치'라고 최면을 건다. '아파트를 처분해 아이들을 결혼시키고 수도권 외곽 싼 땅에 전원주택을 지어 살자.' 2011년 9월 최씨가 두드리는 자산리모델링 계산법이다.

[머니투데이 송지유기자][편집자주] '1차 베이비붐 세대'(1955∼63년생)의 은퇴가 시작됐다. 한국전쟁 이후 태어나 산업화 초기 유년기를 보낸 이들. 콩나물시루같은 교실에서 수업을 받고 소 판 돈으로 대학을 다닌 사람들. 자신의 노후준비보다 부모 봉양과 자녀 뒷바라지가 우선이라고 생각하는 세대. 728만명. 전체 인구의 14.9%에 달하는 이들의 '집단퇴장'은 한국 경제에 큰 파장을 일으킬 것이라는 전망이 잇따른다. 2011년 9월 사는 곳, 하는 일이 제각기 다른 '베이비부머' 4인의 현실을 시리즈로 들여다본다.

[[은퇴시작한 베이비부머 4인4색 < 3 > ] 중견건설사 임원의 하루]

|

중견건설사 자금담당 임원인 최진영씨(가명·54)는 "하루하루가 전쟁같다"고 말한다. 최씨는 시공능력평가순위 20위 안에 드는 꽤 잘 나가는 건설사에 다니다 글로벌 금융위기 여파로 회사가 어려워지면서 지난 2009년초 이미 한 차례 퇴직을 경험했다. 다행히 3개월만에 새 직장을 구했지만 과도한 실적 스트레스 때문에 마음 편한 날이 없다.

업무 스트레스 뿐이 아니다. 최근엔 '이 회사에서도 언제 잘릴 지 모른다'는 불안감에서 헤어나오지 못하고 있다. 그에게는 군복무중인 대학 2학년생 아들(23)과 올해 대학에 입학한 딸(20)이 있다. 부부의 노후자금 마련은 고사하고 자녀들 학비, 결혼비용 등 목돈 들어갈 일이 줄을 서 있다. 4대 독자인 그에겐 지금 당장은 아니지만 언젠가는 고향에 계신 부모님을 전적으로 부양해야 한다는 부담도 크다.

최씨는 매일 아침 오전 7시30분 출근해 자금 입출금 내역부터 점검한다. 자금 상황 파악이 끝나면 팀장들을 소집해 프로젝트파이낸싱(PF) 현황, 시행사 대여금 회수, 자재비 현황, 하도급업체 공사대금 결제 등을 체크하고 사업장별 현안에 대한 회의를 한다.

|

임원회의를 마치고 나온 그는 곧바로 은행으로 향한다. 만기가 돌아오는 PF 대출금 상환 연장과 아파트 중도금 대출 조건을 논의하기 위해서다. 점심시간. 그는 은행 임원과 직원들을 데리고 나와 밥과 차를 대접한다.

회사로 돌아가는 차안. 사장에게 전화가 걸려온다. 사장은 내일 모레 하도급업체 대금 결제에 문제가 없는 지 묻는다. 그는 결제는 할 수 있는지만 잔액이 아슬아슬하니 어음으로 결제할 것을 제안한다. 사장은 내일까지 고민해보자고 말했지만 현금지급을 했으면 하는 뉘앙스다. 갑자기 머릿 속이 복잡해진다.

50대 중반의 최씨는 언제 찾아올지 모르는 두번째 퇴직이 두렵다. 건설업황이 좋지 않아 지금 다니는 회사에서 나가면 재취업은 어렵다고 봐야 한다. 하지만 내 일을 시작할 창업비용은 마련하지 못했다. 노후준비도 충분치 않다. 5억원짜리 서울 강북구 수유동 145㎡ 아파트와 금융자산 6000만원(예.적금 5000만원, 펀드 1000만원)가 최씨 노후자금의 전부(국민연금 제외)다.

내일 당장 회사를 관둬도 자녀들 학비는 어떻게든 충당하겠지만 문제는 결혼비용이다. 그는 자녀들에게 "대학 공부까지는 시켜줄테니 결혼은 알아서들 하라"고 농담처럼 말하지만 속마음은 전혀 다르다. 딸에게는 남부럽지 않은 혼수를 장만해주고, 아들에게는 번듯한 집은 못 사줘도 전셋집이라도 마련해주고 싶다.

그는 10년쯤 뒤에는 수유동 아파트를 처분할지도 모른다는 생각을 늘 하고 있다. 회사를 오래 다니거나 창업에 성공하지 않는 한 자산의 80% 이상을 차지하는 집을 처분하지 않고는 도저히 답이 나오지 않아서다. 자녀들이 결혼하면 부부만 남는데 '40평형대 아파트는 사치'라고 최면을 건다. '아파트를 처분해 아이들을 결혼시키고 수도권 외곽 싼 땅에 전원주택을 지어 살자.' 2011년 9월 최씨가 두드리는 자산리모델링 계산법이다.

700만 베이비부머 몰려온다!

http://news.mt.co.kr/mtview.php?no=2011042023465763282&type=&

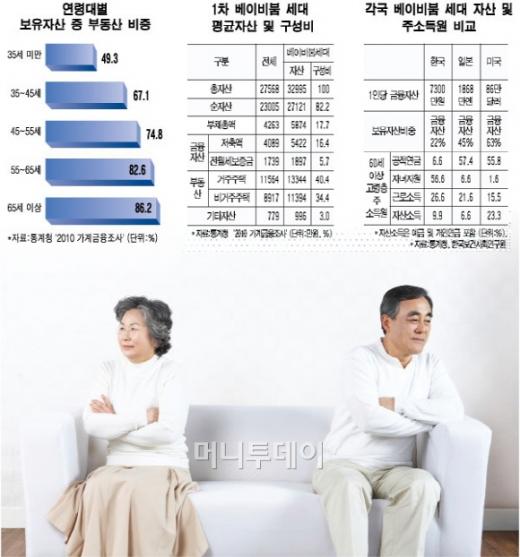

편집자주1955∼63년에 태어난 이른바 '1차 베이비붐' 세대는 728만명(전체 인구의 14.9%)에 달한다. 지난해에는 55년에 태어난 한국의 첫 '베이비부머'가 55세를 맞아 은퇴하기 시작했다. 여기에 이들의 40% 이상인 임금근로자(약 300만명)가 앞으로 7∼8년간 직장에서 줄줄이 은퇴할 전망이다. 우리 사회의 주축인 베이비부머의 집단퇴장은 경제적으로 큰 파장을 낳을 것으로 보인다. 특히 자산의 70∼80%를 부동산으로 보유한 이들의 은퇴는 주택시장, 더 나아가 부동산시장 전체의 패러다임을 바꿀 것이란 견해가 지배적이다. 1차 베이비붐 세대의 현재 모습과 이들의 은퇴가 부동산시장에 미칠 영향을 짚어본다.

- 1차 베이비붐 세대 은퇴 시작…7~8년 지속될 것 - 평균 총 자산 3.3억…금융자산은 22% 美·日 절반 - 연금제도 미흡 노후위해 집처분땐 부동산 직격탄 - 일부 '집=마지막 보루' 월세전환 높아져 집값유지

내년이면 목동아파트 전세계약이 끝나지만 부부만 살기에는 너무 크다. 앞으로 최소 6년간 둘째딸의 학비로 목돈이 들어가는 것도 부담이다. 하지만 막상 집을 팔자니 나이들어 좁은 셋집을 전전해야 하나 싶어 망설여진다. #대기업 계열사에 다니던 박준수씨(가명·54)는 지난 5월 퇴직했다. 대학졸업 후 입사해 만 26년을 근무하다 정년을 1년 남긴 시점에 명예퇴직금을 받아 회사를 나왔다. 중간정산해 쓰고 남은 퇴직금과 명퇴금을 합해 서울 동작구 상도동 105㎡ 아파트의 담보대출금을 갚고나니 남은 재산은 6억원 안팎인 아파트가 전부다. 재취업을 하려고 이력서를 넣고 면접을 보러다니지만 새 직장을 구하지 못해 얼마되지 않는 예금에서 3개월째 생활비를 까먹고 있다. 어떻게든 집은 지키고 싶은데 국민연금이 나오려면 62세까지 기다려야 한다. 아들과 딸의 결혼비용 등 목돈 들어갈 일을 생각하면 벌써부터 겁이 난다. 국내 주요 경제활동인구인 1차 베이비붐 세대는 대부분 자산의 70∼80% 이상을 부동산으로 보유해 은퇴자금으로 부동산을 활용할 수밖에 없다는 전망이 잇따른다. 우리나라는 미국, 일본 등 선진국에 비해 연금제도가 덜 발달한데다 주택담보대출 부담, 소득감소, 고령화 등으로 자산건전성이 악화돼 주택 등 부동산 자산을 처분할 가능성이 높다는 것이다. 하지만 베이비부머의 은퇴가 당장 부동산시장의 지각변동으로 이어지진 않을 것이라는 견해도 팽팽히 맞선다. '집=마지막 보루'라는 인식이 강해 은퇴했더라도 당장 처분하기보다 일단 보유하는 경우가 많다는 분석이다. 베이비부머가 기존 주택을 처분하더라도 소형주택을 다시 얻거나 수익형 부동산에 투자할 가능성이 높다는 예측도 있다. ◇부동산에 편중된 자산…노후준비 충분치 않아 29일 통계청에 따르면 지난해말 현재 1차 베이비붐 세대의 평균 총자산은 3억3000만원(부동산 2억4700만원, 금융자산 7300만원, 기타 1000만원)으로 전체가구 평균치(2억7000만원)를 웃돈다. 총자산 가운데 부동산 비중이 74.8%에 달하는 반면 금융자산은 22%에 불과하다. 이는 일본 베이비붐 세대에 해당하는 '단카이 세대'(1946∼49년생)나 미국 베이비붐 세대(1946∼64년생)의 금융자산 비중이 총자산의 각각 45%, 63%인 것과 비교하면 턱없이 낮은 수준이다. 한국보건사회연구원이 지난 3월 국민연금연구원, 보험연구원 등과 공동조사한 '베이비붐 세대 실태조사 및 정책현황 분석'이란 최종보고서도 베이비부머 31.4%가 노후생활 안정을 위해 최소한 수입을 얻지 못해 기대치에 미치지 못하는 노후생활을 할 가능성이 높다고 분석했다. 베이비부머가 노후에 필요한 수입은 월평균 200만원 안팎이지만 26.1%는 확보 가능한 수입이 100만원 미만이었다. 국민연금 등 공적연금에 가입하지 않은 베이비부머가 13.7%, 개인연금에 가입하지 않은 비율은 48.1%로 절반에 육박했다. 베이비부머간 격차도 큰 것으로 나타났다. 서울대학교 노화·고령사회연구소가 전국 15개 시·도(제주 제외) 베이비부머 4668명을 대상으로 실시한 '한국의 베이비부머' 연구결과에 따르면 상위 10%는 은퇴용도로 매달 180만원을 저축하지만 전체 베이비부머의 월평균 저축액은 17만원에 불과했다. ◇자녀·부모 짊어진 고달픈 세대…은퇴 후 믿을 건 '임대수입' 중소기업 임원인 윤병만씨(가명·55)는 그동안 전세를 놓았던 서울 광진구 구의동 아파트를 보증부월세로 바꿨다. 전세금이 크게 올라 1억원 가까이 보증금을 올려 받을 수 있지만 월세 100만원을 선택했다. 내년에 정년을 맞으면 고정적 수입이 없어지는 만큼 목돈보다는 매달 들어오는 현금을 택한 것이다. 시골에 계신 부모님 생활비와 두 아들의 대학등록금 등 아직 돈 들어갈 일이 많아서다. 1차 베이비붐 세대는 대부분 은퇴 후에도 자녀의 학비와 결혼비용, 부모 부양 등으로 경제적 부담을 안고 있는 것으로 나타났다. 지난해 통계청이 발표한 '2008~2009년 사회조사를 통해 본 베이비붐 세대의 특징'에 따르면 베이비부머의 99.1%가 "자녀의 대학교육비를 지원해야 한다"고 답했다. "자녀의 결혼비용까지 지원해야 한다"는 응답도 90%에 달했다. 베이비부머 부모 가운데 생활비를 스스로 해결하는 비율은 30%에 불과했다. 베이비부머 10명 중 7명은 부모의 생활비를 책임진다는 뜻이다. 전문가들은 1차 베이비붐 세대가 임대수입이 가능한 부동산에 관심을 갖는 것은 자녀와 부모를 모두 챙기려면 생활비 외에 고정수입이 필요하기 때문이라고 입을 모은다. 김희선 부동산114 전무는 "베이비부머의 은퇴가 시작되면서 안정적인 소득원 발굴을 위해 기존 전세주택을 보증부월세로 전환하거나 수익형 부동산에 관심을 갖는 사례가 늘고 있다"며 "부동산경기 침체로 전세보증금을 이용한 레버리지 효과가 감소한데다 예금 펀드 등 금융상품 이자수입으로는 필요한 자금을 조달하기 어렵다고 판단하는 사람이 많다"고 말했다. 부동산 운용형태가 은퇴시점인 50대 이후부터 크게 달라지는 것도 같은 이유에서다. 올 초 미래에셋부동산연구소가 발행한 '가구의 부동산 자산활용' 보고서에 따르면 30∼40대의 70∼80%가 비거주용 주택을 전세로 내줬지만 50대와 60대는 절반을 보증부월세로 활용했다. 70대는 보증부월세 비율이 약 70%로 높아졌다. |

Subscribe to:

Posts (Atom)