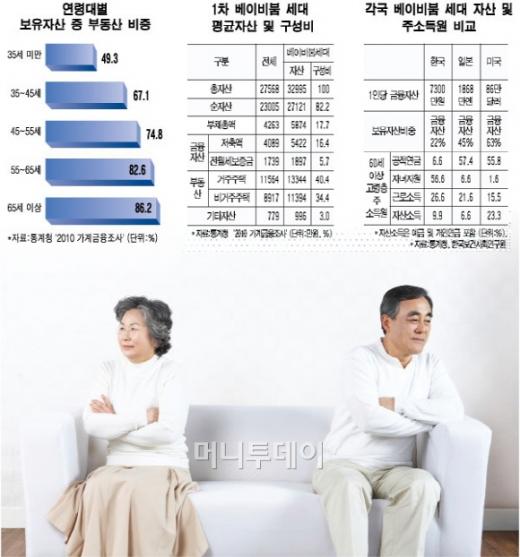

[머니투데이 송지유기자][편집자주] '1차 베이비붐 세대'(1955∼63년생)의 은퇴가 시작됐다. 한국전쟁 이후 태어나 산업화 초기 유년기를 보낸 이들. 콩나물시루같은 교실에서 수업을 받고 소 판 돈으로 대학을 다닌 사람들. 자신의 노후준비보다 부모 봉양과 자녀 뒷바라지가 우선이라고 생각하는 세대. 728만명. 전체 인구의 14.9%에 달하는 이들의 '집단퇴장'은 한국 경제에 큰 파장을 일으킬 것이라는 전망이 잇따른다. 2011년 9월 사는 곳, 하는 일이 제각기 다른 '베이비부머' 4인의 현실을 시리즈로 들여다본다.

[[은퇴시작한 베이비부머 4인4색 < 3 > ] 중견건설사 임원의 하루]

|

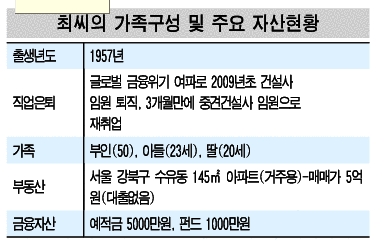

중견건설사 자금담당 임원인 최진영씨(가명·54)는 "하루하루가 전쟁같다"고 말한다. 최씨는 시공능력평가순위 20위 안에 드는 꽤 잘 나가는 건설사에 다니다 글로벌 금융위기 여파로 회사가 어려워지면서 지난 2009년초 이미 한 차례 퇴직을 경험했다. 다행히 3개월만에 새 직장을 구했지만 과도한 실적 스트레스 때문에 마음 편한 날이 없다.

업무 스트레스 뿐이 아니다. 최근엔 '이 회사에서도 언제 잘릴 지 모른다'는 불안감에서 헤어나오지 못하고 있다. 그에게는 군복무중인 대학 2학년생 아들(23)과 올해 대학에 입학한 딸(20)이 있다. 부부의 노후자금 마련은 고사하고 자녀들 학비, 결혼비용 등 목돈 들어갈 일이 줄을 서 있다. 4대 독자인 그에겐 지금 당장은 아니지만 언젠가는 고향에 계신 부모님을 전적으로 부양해야 한다는 부담도 크다.

최씨는 매일 아침 오전 7시30분 출근해 자금 입출금 내역부터 점검한다. 자금 상황 파악이 끝나면 팀장들을 소집해 프로젝트파이낸싱(PF) 현황, 시행사 대여금 회수, 자재비 현황, 하도급업체 공사대금 결제 등을 체크하고 사업장별 현안에 대한 회의를 한다.

|

임원회의를 마치고 나온 그는 곧바로 은행으로 향한다. 만기가 돌아오는 PF 대출금 상환 연장과 아파트 중도금 대출 조건을 논의하기 위해서다. 점심시간. 그는 은행 임원과 직원들을 데리고 나와 밥과 차를 대접한다.

회사로 돌아가는 차안. 사장에게 전화가 걸려온다. 사장은 내일 모레 하도급업체 대금 결제에 문제가 없는 지 묻는다. 그는 결제는 할 수 있는지만 잔액이 아슬아슬하니 어음으로 결제할 것을 제안한다. 사장은 내일까지 고민해보자고 말했지만 현금지급을 했으면 하는 뉘앙스다. 갑자기 머릿 속이 복잡해진다.

50대 중반의 최씨는 언제 찾아올지 모르는 두번째 퇴직이 두렵다. 건설업황이 좋지 않아 지금 다니는 회사에서 나가면 재취업은 어렵다고 봐야 한다. 하지만 내 일을 시작할 창업비용은 마련하지 못했다. 노후준비도 충분치 않다. 5억원짜리 서울 강북구 수유동 145㎡ 아파트와 금융자산 6000만원(예.적금 5000만원, 펀드 1000만원)가 최씨 노후자금의 전부(국민연금 제외)다.

내일 당장 회사를 관둬도 자녀들 학비는 어떻게든 충당하겠지만 문제는 결혼비용이다. 그는 자녀들에게 "대학 공부까지는 시켜줄테니 결혼은 알아서들 하라"고 농담처럼 말하지만 속마음은 전혀 다르다. 딸에게는 남부럽지 않은 혼수를 장만해주고, 아들에게는 번듯한 집은 못 사줘도 전셋집이라도 마련해주고 싶다.

그는 10년쯤 뒤에는 수유동 아파트를 처분할지도 모른다는 생각을 늘 하고 있다. 회사를 오래 다니거나 창업에 성공하지 않는 한 자산의 80% 이상을 차지하는 집을 처분하지 않고는 도저히 답이 나오지 않아서다. 자녀들이 결혼하면 부부만 남는데 '40평형대 아파트는 사치'라고 최면을 건다. '아파트를 처분해 아이들을 결혼시키고 수도권 외곽 싼 땅에 전원주택을 지어 살자.' 2011년 9월 최씨가 두드리는 자산리모델링 계산법이다.